今天给大家聊到了p2p贷款,以及p2p清退国家政策2022年相关的内容,在此希望可以让网友有所了解,最后记得收藏本站。

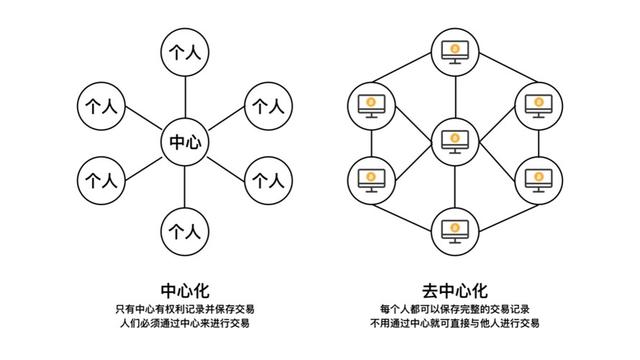

p2p网贷其实就是指个体与个体之间通过互联网平台实现的直接借贷。

详细来说,就是由网络信贷公司提供平台,分享信息流通交互和相关服务,然后借贷双方直接发生债权债务关系,资金借出人获取利息收益,承担一定风险,资金借入人到期偿还本息。而网贷平台则通过向借贷双方收取一定的手续费来维持运营,并不实质参与到借贷当中。

温馨提示:网络贷款有一定的风险,请谨慎选择。如您有资金需求,也可以考虑平安银行贷款。平安银行有推出多种贷款产品,不同的贷款产品贷款要求,利率,办理流程不同,其中新一贷信用贷款,无抵押,无担保,手续简单,审批快,额度3-50万,年龄要求23-55周岁。您可以登录平安口袋银行APP-金融-贷款,进行了解及尝试申请。

应答时间:2021-07-29,最新业务变化请以平安银行官网公布为准。

[平安银行我知道]想要知道更多?快来看“平安银行我知道”吧~

p2p既是理财,也是贷款。

p2p又称点对点网络借款,是一种将小额资金聚集起来借贷给有资金需求人群的一种民间小额借贷模式。属于互联网金融(ITFIN)产品的一种。属于民间小额借贷,借助互联网、移动互联网技术的网络信贷平台及相关理财行为、金融服务。

扩展资料:

p2p商业模式:

P2P小额借贷是一种将非常小额度的资金聚集起来借贷给有资金需求人群的一种商业模型。它的社会价值主要体现在满足个人资金需求、发展个人信用体系和提高社会闲散资金利用率三个方面,由网络信贷公司(第三方公司、网站)作为中介平台,借助互联网、移动互联网技术提供信息发布和交易实现的网络平台。

把借、贷双方对接起来实现各自的借贷需求。借款人在平台发放借款标,投资者进行竞标向借款人放贷,由借贷双方自由竞价,平台撮合成交,在借贷过程中,资料与资金、合同、手续等全部通过网络实现,它是随着互联网的发展和民间借贷的兴起而发展起来的一种新的金融模式,这也是未来金融服务的发展趋势。

参考资料来源:百度百科-p2p

p2p网络借贷指互联网金融点对点借贷平台p2p贷款,是一种将小额资金聚集起来借贷给有资金需求人群p2p贷款的一种民间小额借贷模式。属于民间小额借贷p2p贷款,借助互联网、移动互联网技术的网络信贷平台及相关理财行为、金融服务。2020年11月中旬,全国实际运营的P2P网贷机构完全归零。

网上可以借款的途径非常多,在办理借款时最好选择正规的平台,通过这些平台办理借款后,要及时的归还,不能出现逾期的情况。因为逾期后会产生罚息,时间越长罚息越多,后续还款负担加重。

在正规平台办理的借款逾期后会被上传至征信中心,导致个人征信变不良,征信不良后影响各种贷款的办理,比如车贷或者房贷。而且在欠款归还后,这条逾期 记录还会继续保存5年,5年以后会自动的消失。

在网上借款时额度都不会太高,而且支出的利息较多。这时为了避免利息的支出,用户可以向身边的好友借款应急,这样就可以避免利息的支出。如果借款额度比较多,这时可以直接向银行申请借款,不过需要满足一定的条件。

P2P是有风险p2p贷款,风险主要有以下两方面p2p贷款:

内部风险:混乱p2p贷款的规则和经验不足的员工。

外部风险:大环境下的信用危机。

一、所谓的内部风险主要来自公司内部:

1、公司规则混乱。

2、员工能力。

3、风险的执行能力。

4、不能及时紧跟市场动态。

5、内部沟通及检讨不足。

二、外部风险主要是:

1、经济环境造成的危机。

2、信用危机带来的风险。

P2P借贷指的是个体和个体之间通过网络(一般是专门的网站)实现的直接借贷。一般而言,这里所谓的个体是个人(自然人),但是借入一方可以是个人也可以是企业。它是一种基于互联网思想、独立于正规金融机构体系之外的个人借贷行为。 关于P2P平台的法律政策:明确平台中介性 平台本身不得提供担保 不得搞资金池 不得非法吸引公众存款

P2P贷款的模式:\x0d\x0a一、线上线下模式\x0d\x0a1.线上模式-传统的P2P模式\x0d\x0a以拍拍贷为主的纯线上模式,一对一的借贷模式。没有抵押,没有担保公司。投资人就是根据借款人的信用评价来决定是否借款,平台不介入交易,只负责信用审核,展示及招标。这种是国外比较常见的平台采取的模式。不过中国的这个体系现在还不太健全,还在发展中,这种模式的坏账风险会很高。纯线上模式的平台是凤毛麟角。\x0d\x0a线上的特点包括:\x0d\x0a透明度高,投资人更容易了解资金的流向,并且对于分散投资更有优势,降低投资人的风险。有人说方便了_丝人群理财。同时也因为平台太多,存在很多问题。\x0d\x0a2.线下模式\x0d\x0a线下债权转让模式,比如说宜信。这个债权转让模式,就是将或得的债权拆分组合,打包成固定收益类产品,然后通过销售队伍将其销售给投资理财客户。虽然是线下,但是不同是多了一个“第一借出人”。由第一借出人先将债权买入手中,在转让给其他出资人。他的最大债权人是CEO唐宁。不过因为宜信主打债权转让模式,碰触了投资资金,好像已接近了非法集资的红线。\x0d\x0a线下的特点包括:\x0d\x0a利用信息的壁垒导致用户粘性强,相对来说投资期限长。一般来说线下P2P有理财业务员,门店等。能够签纸质合同,法律保障高。不过某些线下平台透明度不高,坏账率比较好。\x0d\x0a3.线上线下结合-金融机构模式\x0d\x0a陆金所,你我贷,人人贷都是线上线下结合,特点是网上获取资金,线下用实地考察的方式获取和审批项目。好像很多投资者选择陆金所是因为看中了平安集团的信誉。\x0d\x0a比如说陆金所将金融产品放在互联网上,用户通过贷款用途,金额和期限条件自行筛选和对比,挑选合适的金融产品。平台主要是扮演中介的角色,本身不参与交易和资金往来。\x0d\x0a4.线上线下结合的创新型\x0d\x0a有利网,一个在线理财的平台。投资人在网上出借富余资金或得利息实现理财目标,保本息的。线下还有很多小借贷机构,担保机构。由线下机构推荐他们实地调查的用户,再由融资性担保机构为借款人按时付息提供担保,最后在经过风险一层审核推荐给需要的人。有利网算是一匹黑马吧,说是主要向无理财经验的年轻投资者提供服务,从个人信用贷款入手,主打定存宝(又是宝宝类?)和月息通两款,投资门槛也比较低。\x0d\x0a二、有担保无担保模式\x0d\x0a1.无担保模式\x0d\x0a保留了网贷原始面貌,平台仅发挥信用审核,信息撮合的功能。所有风险借款人自己承担\x0d\x0a2.有担保模式\x0d\x0a平台自身担保:主要是平台利用自由资金收购出借人已逾期债权,或者通过设立风险准备金的方式来填补出借人的本金损失。\x0d\x0a第三方担保:指平台和第三方担保机构合作,其本金保障全部由第三方担保机构完成。再第三方担保模式中,小贷担保公司对网贷平台项目进行审核与担保。

写到这里,本文关于p2p贷款和p2p清退国家政策2022年的介绍到此为止了,如果能碰巧解决你现在面临的问题,如果你还想更加了解这方面的信息,记得收藏关注本站。

评论